Proteger el bienestar propio y el de tu familia es una prioridad en un mundo cada vez más cambiante e incierto. Los seguros de vida y salud se han convertido en una herramienta clave para quienes desean anticiparse a cualquier eventualidad y garantizar estabilidad financiera. Al combinar coberturas que protegen tanto tu salud como el bienestar económico de tus seres queridos, los seguros de vida y salud ofrecen un respaldo integral frente a situaciones como enfermedades, accidentes, invalidez o fallecimiento.

En este artículo exploraremos en detalle qué son los seguros de vida y salud, cómo funcionan, cuáles son sus beneficios, qué opciones existen para la protección familiar y cómo calcular el presupuesto adecuado según tus necesidades. Además, te mostraremos por qué comprar un seguro de vida hoy es una decisión que puede marcar la diferencia para ti y para quienes más quieres. Sigue leyendo y descubre cómo proteger tu futuro con la cobertura más completa.

¿Qué son los seguros de vida y salud y cómo funcionan?

Los seguros de vida y salud combinan diversas coberturas diseñadas para brindar protección financiera integral tanto para el titular como para su familia. Un seguro de vida funciona como un contrato que garantiza una compensación económica determinada a los seres queridos o beneficiarios tras el fallecimiento del titular. Esta cobertura puede incluir protección ante enfermedades graves o accidentes.

Por otro lado, una póliza de salud cubre gastos médicos, hospitalarios y tratamientos necesarios en caso de enfermedad o accidente. Con ella se evitan los posibles costos elevados en la atención médica. Ambas opciones pueden combinarse para ofrecer una protección más amplia.

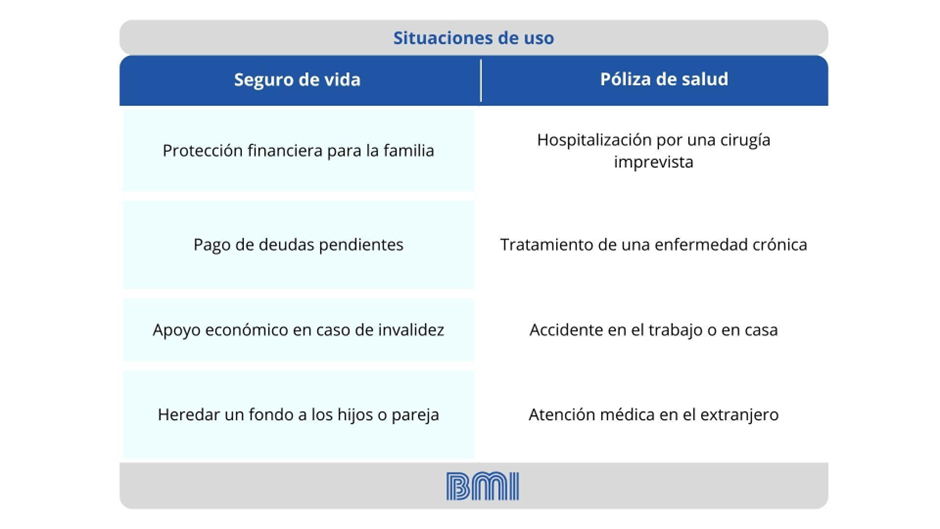

¿En qué casos es útil una póliza de salud y un seguro de vida?

Las pólizas de salud y vida pueden abarcar diferentes situaciones, por ejemplo:

● Hospitalización por una cirugía imprevista: un trabajador independiente sufre una apendicitis y requiere cirugía de urgencia. Sin una póliza de salud, tendría que asumir altos costos hospitalarios.

● Tratamiento de una enfermedad crónica: una persona con diabetes necesita chequeos regulares, medicamentos y consultas médicas. Con una póliza de salud, estos gastos están cubiertos.

● Accidente en el trabajo o en casa: una persona se fractura una pierna al caer en casa. La póliza de salud cubre la atención médica, las terapias y la rehabilitación.

● Atención médica en el extranjero: si un estudiante viaja al extranjero y tiene un seguro de salud internacional, puede recibir atención médica sin preocupaciones.

Y un seguro de vida puede ser útil en casos como:

● Protección financiera para la familia: si un padre de familia fallece, su seguro permite a su esposa e hijos mantener estabilidad y cubrir gastos.

● Pago de deudas pendientes: si una persona con un crédito hipotecario fallece, su seguro de vida cubre la deuda evitando que sus familiares la asuman.

● Apoyo económico en caso de invalidez: un trabajador sufre un accidente y queda con invalidez permanente. Su seguro de vida con cobertura por incapacidad le brinda una compensación económica.

● Heredar un fondo a los hijos o pareja: si una persona sin ahorros quiere asegurar el futuro de sus hijos, un seguro de vida les puede asegurar un respaldo tras su fallecimiento.

¿Por qué incluir una póliza de salud en tu plan financiero?

Una emergencia médica puede llegar a afectar tu economía. Contar con una póliza de este tipo o con un seguro familiar de salud te permite acceder a atención de calidad sin preocuparte por grandes costos hospitalarios, protegiendo así a todos los miembros de tu familia.

Ventajas económicas de contar con una póliza de salud

Los beneficios de esta póliza incluyen:

● Cobertura en consultas médicas y hospitalizaciones.

● Acceso a especialistas sin tiempos de espera largos.

● Reducción de costos en tratamientos y cirugías.

● Opciones de cobertura internacional para atención fuera del país.

● Cobertura para enfermedades crónicas.

¿Necesitas una póliza de salud internacional?

Este tipo de seguro es ideal para quienes residen o trabajan en el extranjero. Sus coberturas incluyen atención en distintos países, hospitalización y consultas con especialistas sin restricciones geográficas.

Conoce todas las opciones de pólizas de salud de BMI aquí

Seguro de vida: protege económicamente a quienes más quieres

Un seguro es una inversión en la tranquilidad de tu familia. En caso de fallecimiento, garantiza estabilidad económica para los beneficiarios, asegurando su bienestar y permitiéndoles cubrir gastos esenciales.

Existen diversos seguros que, dados sus beneficios, tienen como prioridad la protección de tu familia. Una buena opción es la póliza de vida Best Indexed de BMI, que te ayuda a aumentar el valor de tu capital con el tiempo y tiene anexos como:

● Renta familiar.

● Seguro de vida temporal.

● Exoneración de cargos mensuales por incapacidad.

● Beneficios acelerados por enfermedades terminales.

Seguro de vida familiar: por qué contratarlo y qué beneficios ofrece

Un seguro familiar protege el futuro financiero de los seres queridos. Porque un seguro de vida no solo garantiza respaldo económico en caso de fallecimiento, sino que también aporta tranquilidad y estabilidad para el futuro de tu familia, Dependiendo del plan, puede incluir coberturas por fallecimiento, invalidez o enfermedades graves.

Existe un seguro de vida llamado vida temporal, que en el caso de BMI permite seleccionar la suma asegurada y la duración de la póliza para proteger a tu familia. ¡Conoce las opciones disponibles de vida temporal aquí!

¿Qué cubre un seguro de vida?

Dependiendo del seguro las coberturas pueden incluir ciertos beneficios:

● Indemnización por fallecimiento natural o accidental.

● Pago por diagnóstico de enfermedades graves.

● Cobertura por invalidez total o permanente.

● Opciones de ahorro o devolución de primas en ciertos planes.

Tipos de seguros de vida: elige según tus necesidades

Existen tipos de seguros cuya diferencia radica en factores como el monto a asegurar, el tiempo, entre otros. Los más comunes son:

● Vida Temporal: cubre un periodo determinado.

● Vida Entera: protección permanente.

● Vida Indexada: vinculado a fondos de inversión.

● Vida Universal: protección permanente. Ofrece acceso a los valores efectivos de la póliza mediante préstamos

Cada opción se adapta a diferentes perfiles y objetivos financieros.

Presupuesto de seguro de vida: cuánto cuesta y cómo calcularlo

El costo de un seguro de vida varía según edad, estado de salud y coberturas elegidas. Aunque no existen tarifas exactas, es posible encontrar opciones accesibles para cada presupuesto, calcular correctamente el presupuesto seguro vida es clave para elegir un plan que se ajuste a tus necesidades y posibilidades.

Sin embargo, aquí tienes un ejemplo que puede acercarse a una situación de la vida real en donde puedes entender el beneficio económico que representa un seguro de vida con algunas cifras y costos aproximados.

Supongamos que una persona de 40 años quiere obtener una póliza de seguro de vida indexada (es decir, que amplía su cobertura según la inflación) por medio millón de dólares, además quiere pagar primas hasta los 65 años y recibir una renta mensual de 3,000 dólares de los 70 a los 90 años. ¿Cómo podría ser esto posible?

La respuesta en sencilla, él debería pagar una prima anual de 6,850 dólares por los 25 años que desea y el resultado es que podría recibir en vida 720 mil dólares (36,000 dólares anuales de la renta recibida por 20 años), pero lo más interesante es que al adquirir su seguro con BMI solo debería pagar 171, 375 dólares que equivalen a la prima target.

Este ejemplo refleja el valor de un seguro de vida en tu presupuesto anual. A futuro podrías afrontar situaciones complejas con calma sin tener que recurrir a préstamos o endeudamientos.

Consejos prácticos para escoger el mejor seguro de vida

Para tomar la mejor decisión al contratar un seguro de vida, considera:

-

- Tu edad y estado de salud.

-

- Necesidades familiares.

-

- Coberturas específicas

-

- Aseguradoras con buena reputación.

En BMI puedes disfrutar de asesorías y acompañamiento continuo en cada etapa de decisión. De esta manera te aseguras de tomar la mejor decisión posible.

Seguros de vida y salud combinados ¿convienen para tu familia?

Contratar un seguro combinado puede ser una gran decisión cuando se busca protección integral, ya que te ayuda a optimizar costos y acceder a coberturas amplias.

Con el respaldo de BMI, puedes estar seguro de contar con asesoría de expertos y planes diseñados para brindarte tranquilidad en todo momento. Explora nuestras opciones y encuentra la mejor alternativa para ti.

¿Por qué comprar un seguro de vida hoy?

Comprar un seguro de vida hoy es una decisión clave para garantizar la estabilidad financiera de tu familia y proteger su bienestar ante cualquier eventualidad. En un entorno económico cambiante, contar con un seguro de vida familiar o individual te permite anticiparte a posibles imprevistos como enfermedades graves, accidentes o el fallecimiento del titular. Además, los seguros de vida y salud actuales ofrecen coberturas flexibles y planes adaptados a cada necesidad, lo que facilita encontrar una opción que se ajuste a tu presupuesto de seguro de vida.

Al contratar este tipo de protección hoy, aseguras un respaldo económico que permitirá a tus seres queridos mantener su calidad de vida, cubrir deudas pendientes y afrontar con tranquilidad los desafíos del futuro, no esperes a que las circunstancias te obliguen a actuar: invertir en un seguro de vida es invertir en la tranquilidad y seguridad de quienes más quieres.

Si tienes dudas, visita nuestra sección de Preguntas Frecuentes, donde encontrarás respuestas claras y detalladas.